Voltslot storten: werkt iDEAL en welke betaalopties zijn er voor Nederlanders?

Laden...

iDEAL en de offshore werkelijkheid

De vraag die ik in mijn analyses het vaakst gesteld krijg, is verrassend praktisch: “werkt iDEAL bij Voltslot of niet?” Het korte antwoord verandert sneller dan de meeste artikelen suggereren. Het lange antwoord is veel interessanter en raakt aan iets dieper dan een betaalknop op een website.

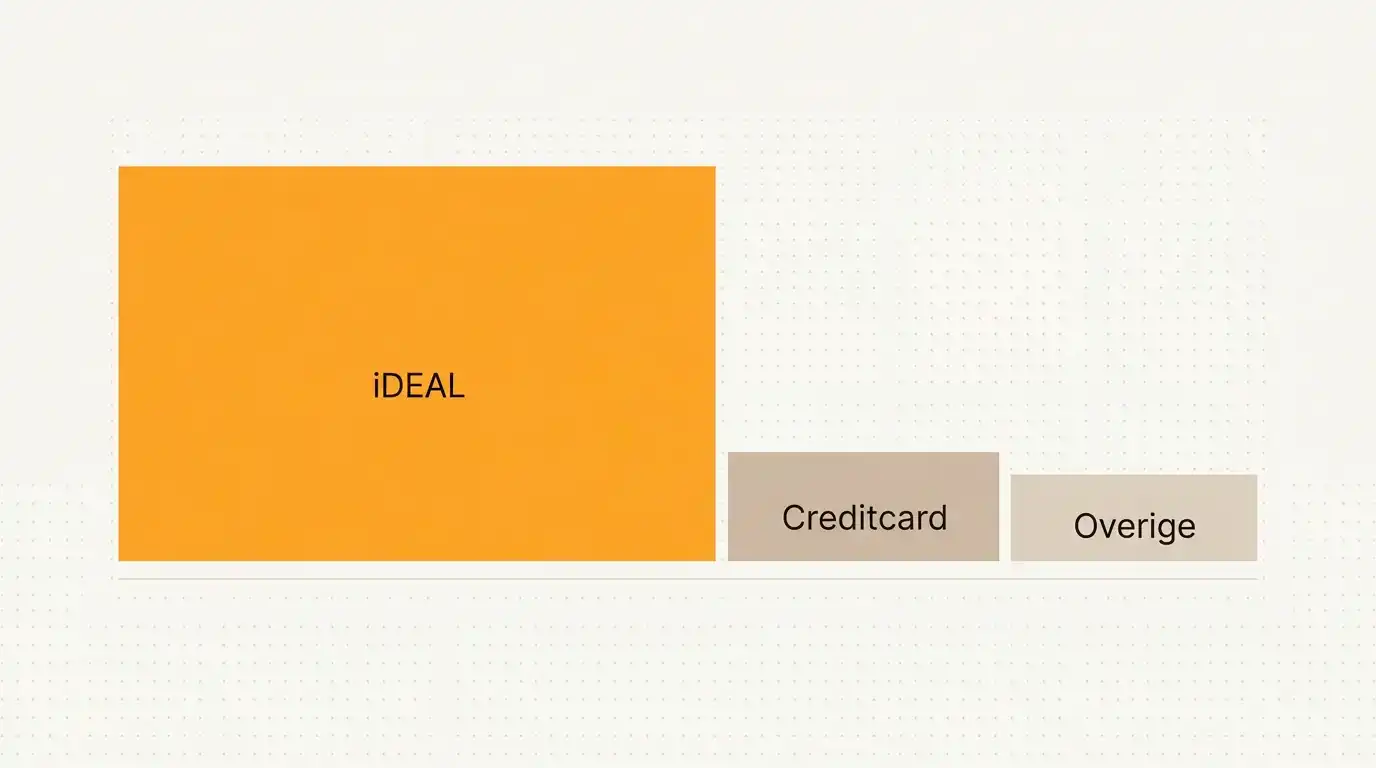

iDEAL is in Nederland de standaard geworden. Volgens cijfers van Currence iDEAL verwerkt het systeem ongeveer 70% van alle online-transacties in ons land. Voor een offshore-operator betekent dat: zonder iDEAL geen Nederlands publiek van betekenis. Maar de toegang tot iDEAL loopt via geaccrediteerde payment service providers, en die hebben hun eigen compliance-lijnen. Wat ik in mijn praktijk zie, is een instabiel beeld: iDEAL is bij Voltslot soms wel, soms niet beschikbaar, en de status kan binnen weken kantelen zodra een PSP zijn beleid bijschaaft of een bank een specifieke acceptant blokkeert.

In de rest van dit stuk leg ik uit waar de iDEAL-status bij Voltslot in 2026 staat, welke alternatieven het systeem aanbiedt, hoe Nederlandse banken offshore-betalingen behandelen en waarom de afwezigheid van wettelijke stortingslimieten — een KSA-instrument dat hier niet geldt — de financiële risico’s stilletjes vergroot.

Status van iDEAL bij Voltslot

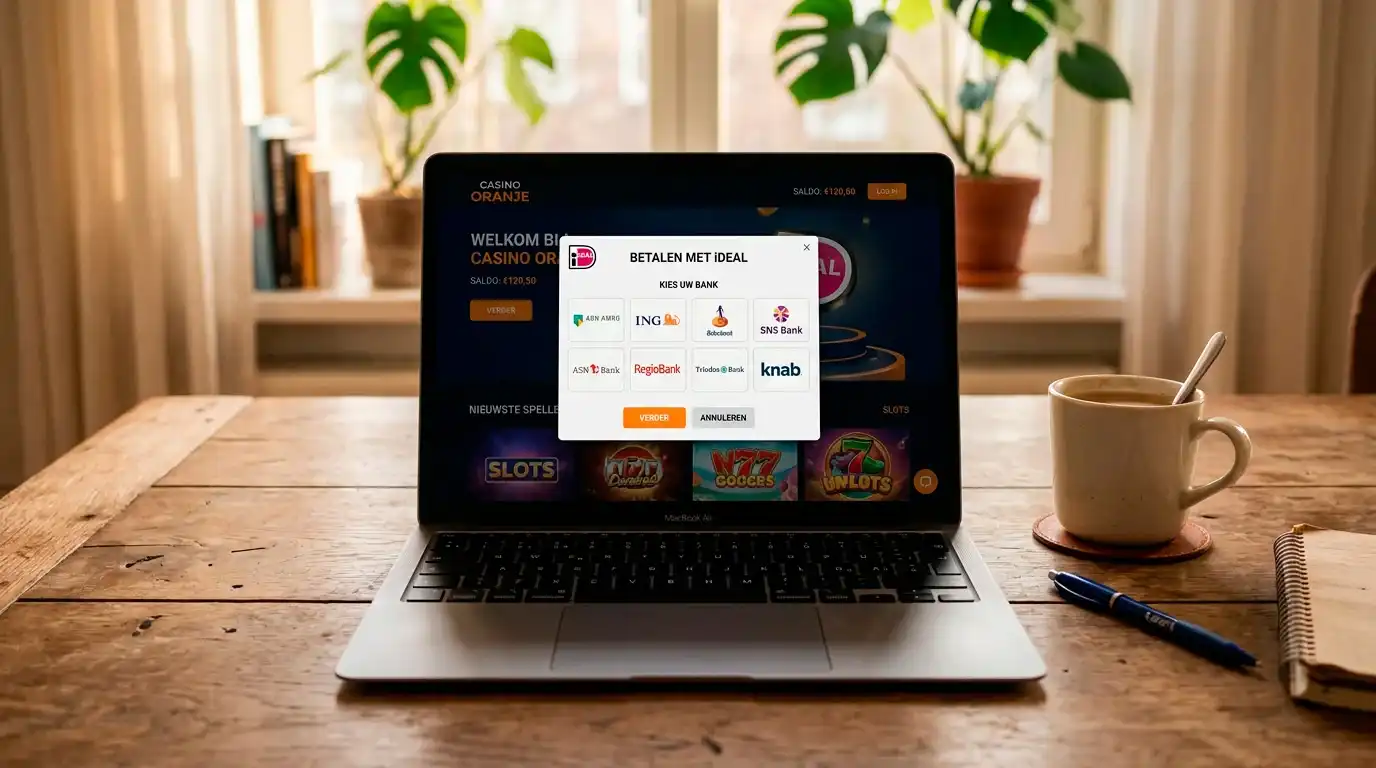

Op de momenten dat ik Voltslot’s betaalpagina inspecteer, varieert de aanwezigheid van iDEAL. De methode staat soms vermeld via een doorzendsysteem — bijvoorbeeld via een PSP die iDEAL als deelmethode aanbiedt onder een grotere wrapper. Dat ziet er voor de speler uit als directe iDEAL-integratie, maar technisch zit er een extra schakel tussen. Die schakel kan dezelfde dag verdwijnen als de PSP haar acquiring-relatie aanpast.

Wat dit voor jou betekent: als je nu een succesvolle iDEAL-storting doet, garandeert dat niets over een volgende keer. Spelers melden regelmatig dat hun tweede of derde storting via een ander betaalvenster verloopt, met een andere referentie, of dat de optie opeens grijs uitvalt. Het is een onstabiele integratie, en die instabiliteit is geen technische bug — het is een direct gevolg van het feit dat Voltslot in Nederland geen KOA-vergunning heeft en daarom altijd een grijszonemerk is voor wie financiële infrastructuur levert.

Bij een KSA-vergunde aanbieder is iDEAL een vaste integratie met directe acquirer-banden. Bij Voltslot is het een arrangement dat elk moment kan verschuiven. Voor de gebruiksbeleving betekent dit: hou een tweede betaalmethode achter de hand, want niemand garandeert hier continuïteit.

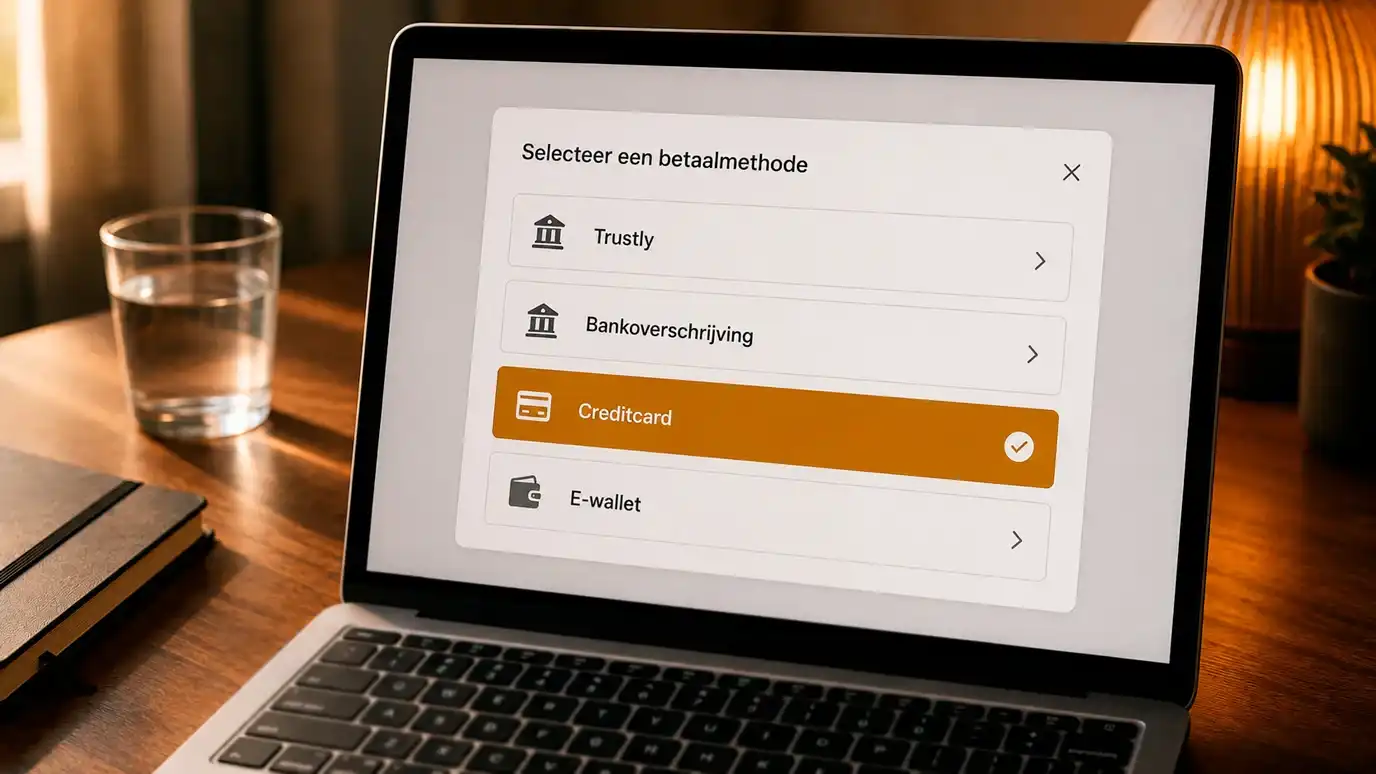

Trustly, kaarten en bankoverschrijving

Naast iDEAL biedt Voltslot een mix van alternatieven die per maand in samenstelling kan verschillen. De stabielste opties die ik consistent zie verschijnen, zijn Trustly (open-banking via Europese PSPs), Visa en Mastercard creditcards, en directe bankoverschrijving (SEPA). Soms duikt ook een e-wallet op — Skrill of Neteller — en in een aparte categorie staat de crypto-route, die ik in een aparte analyse heb behandeld.

Een belangrijk gegeven: geen enkel KSA-vergund casino accepteert in 2026 PayPal, en de praktische alternatieven binnen de gereguleerde markt zijn Trustly en iDEAL. Voltslot zit hier in zekere zin in dezelfde infrastructuur-niche als de legale aanbieders — dezelfde PSPs verwerken vergelijkbare flows — maar zonder de juridische randen die compliance afdwingen.

Trustly is in de praktijk vaak de stabielste optie als iDEAL net even niet werkt. De methode haakt direct op een Nederlandse bankrekening aan via PSD2-autorisatie. Visa/Mastercard werkt meestal voor stortingen, maar uitbetalingen via creditcard zijn al jaren een probleem in deze niche — zowel acquirer-policies als MCC-codes (Merchant Category Code 7995, gambling) leiden tot frequente weigeringen aan de uitbetalingskant.

SEPA-bankoverschrijving werkt formeel altijd, maar in de praktijk geldt hier de discretie van de afzendende bank. Een gewone Nederlandse retail-betaalrekening naar een Curaçao-IBAN is exact het type transactie dat fraudefilters opvalt. De kans op een vertraging of een retournering is structureel hoger dan bij een betaling naar een KSA-aanbieder met Nederlandse acquirer.

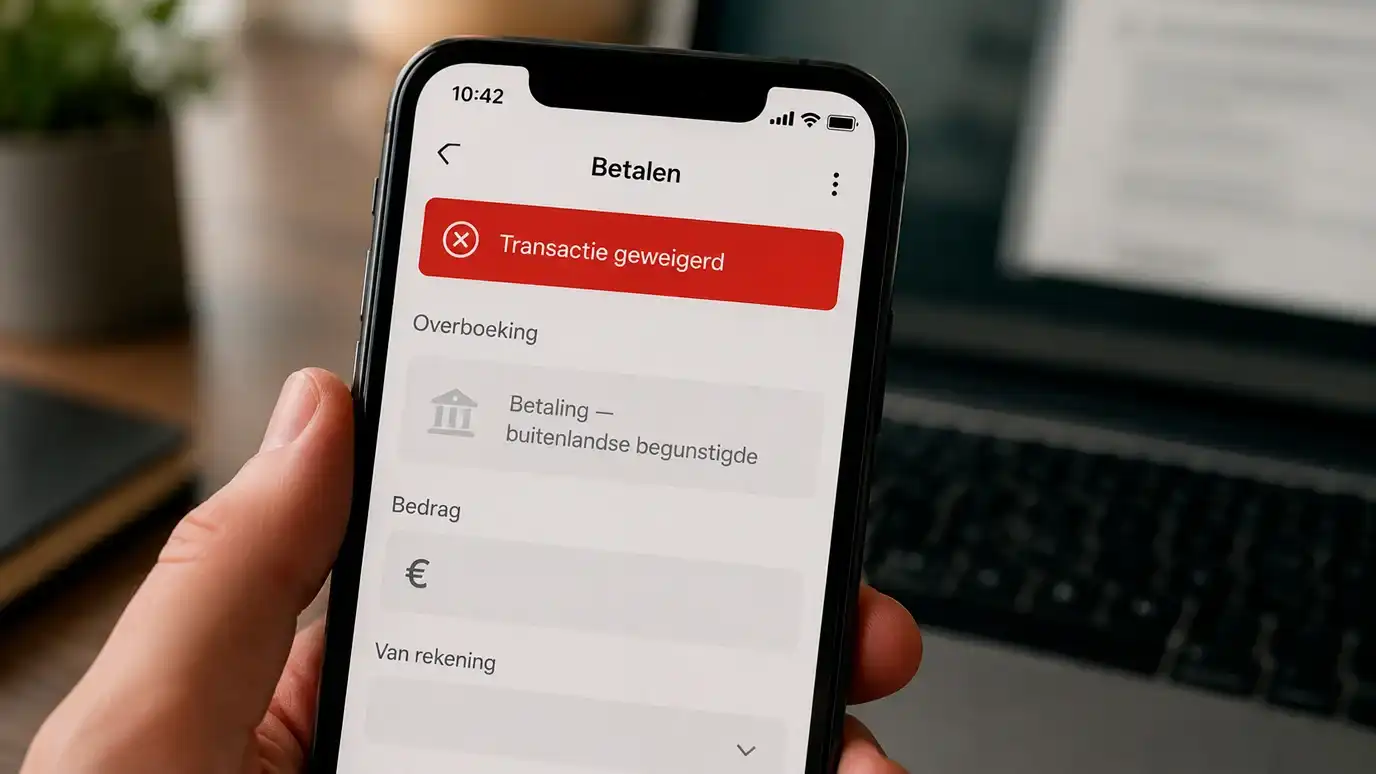

Bankblokkades op betalingen aan offshore casino’s

Hier wordt het scherper. Sinds het KOA-regime in 2021 van kracht is en sindsdien verscherpt, hebben Nederlandse banken een stelselmatige lijn ingezet om transacties naar niet-vergunde aanbieders kritisch te behandelen. De vorm verschilt per bank: sommige weigeren proactief op MCC-7995 zonder Nederlandse vergunninghouder, anderen vragen aanvullend onderzoek bij grote bedragen, weer anderen laten het door maar voegen het toe aan de risico-dossiers van de klant.

Het effect dat ik in cases zie: een eerste storting van €50 gaat zonder weerstand door. De vierde storting van €500 op een drukke speeldag levert een gesprek met de bank op. Voor wie de bank zelf een melding krijgt over een AML-flag, kan het gevolg lopen tot tijdelijke beperkingen op de rekening of een formeel verzoek tot klantonderzoek.

Dit gedrag van banken raakt aan wat VNLOK-voorzitter Helma Lodders eerder publiekelijk uitsprak: de cijfers laten zien dat deze groep deels is overgestapt op illegaal aanbod, wat het probleem verschuift in plaats van oplost — en handhaving en monitoring moeten zich op dat gedrag aanpassen. Banken nemen die observatie serieus, en je merkt het in de praktijk aan de stringentere behandeling van offshore-betalingen. Wat tot 2024 nog vrijwel ongemerkt passeerde, krijgt in 2026 standaard een tweede blik.

Praktisch advies voor wie hier toch op uitkomt: kleine, niet-frequente bedragen halen meestal de filters door. Grote, herhaalde stortingen op hetzelfde acquirer-adres trekken aandacht. Wie via creditcard betaalt, riskeert daarnaast cash-advance-fees (typisch 3–4% bovenop de transactie) plus directe rente vanaf transactiedatum — een verborgen kostenpost die de welkomstbonus al voor het derde wagering-rondje ongedaan maakt.

Stortingslimieten: hoe afwezigheid bij Voltslot het risico verhoogt

Dit is het stuk dat in marketing-georiënteerde reviews systematisch wegvalt. Bij KSA-vergunde aanbieders gelden wettelijke stortingslimieten: €700 per maand voor spelers van 24 jaar en ouder, €300 per maand voor 18–24-jarigen. Het mechanisme is hard — bij overschrijding worden verdere stortingen geblokkeerd tot het einde van de kalendermaand.

De effecten zijn meetbaar. De KSA rapporteerde dat het percentage spelers dat de netto-depositlimieten overschreed terugliep van 9,7% vóór de regels naar 2,2% in maart 2025. Voor jonge volwassenen ging de daling van 12% naar 1,9%. Gemiddeld zakten de maandelijkse verliezen per account met 31% — van €116 naar €80. Dat zijn de meest concrete bescherming-cijfers die de huidige regelgeving heeft opgeleverd.

Bij Voltslot bestaat dit gehele regime niet. Geen automatische limiet, geen verplichte koppeling aan een centraal register, geen blokkade na een psychologische maandgrens. De technische werkelijkheid is dat een speler die in een KSA-omgeving op €700 zou worden afgegrendeld, bij Voltslot rustig €3 000 kan deponeren in dezelfde maand — als de bank dat tenminste laat passeren en de PSP geen flag geeft.

De vrijwillige limieten die Voltslot in een instellingenmenu aanbiedt, zijn er wel, maar ze zijn precies dat: vrijwillig. Je kunt ze instellen, ze kunnen worden verhoogd, en ze worden niet gespiegeld aan een centraal register dat ook andere operators of het CRUKS-systeem ziet. De afwezigheid van een verplichte limiet is geen detail in het bonus-aanbod — het is een verandering van risicostructuur.

Wat dit betekent voor je financiële houvast

Als ik betalingen bij Voltslot moet samenvatten in één zin: het systeem werkt zolang het werkt, maar er is niemand die ervoor zorgt dat het blijft werken. iDEAL kan op één moment soepel functioneren en kort daarna verdwijnen. Trustly is meestal stabieler. Banken kijken steeds kritischer mee. Limieten — het sterkste financiële houvast dat het KSA-regime biedt — ontbreken volledig.

Dat brengt me terug bij het uitgangspunt. Wanneer je betaalmethoden vergelijkt, vergelijk je niet alleen de gemakken aan de voorkant. Je vergelijkt de juridische omgeving, de toezichtsstructuur, en de mate waarin het systeem zich tegen jouw eigen excessen verzet als dat nodig is. Bij een offshore-operator zit die laatste kolom op nul. Wie wil weten hoe identiteitsbevestiging in een gereguleerde context wel ingebouwd is, kan terecht in mijn analyse van iDIN en het verschil met iDEAL.

Vragen over storten bij Voltslot

Artikelen

Voltslot mobiel browser

Het mobiele aanbod van Voltslot Als je 'voltslot app android' googelt, krijg je een paar dozijn affiliate-pagina's die je laten geloven dat zo'n app bestaat. Hij bestaat niet. Niet in…

Volt Casino vs Voltslot

Het verwarrende landschap rond 'volt' De eerste keer dat ik een Nederlandse…

Voltslot inloggen Nederland

De inlogervaring bij Voltslot in 2026 Een van de eerste meldingen die…

Voltslot live casino

Het live-aanbod van Voltslot Vraag een speler waarom hij live-casino aantrekkelijker vindt…

Opgesteld door de editors van 'Voltkompas'.